DRAMeXchange 研究中心指出,受庫存過高影響,DRAM 第一季合約價跌幅持續擴大,整體均價已下跌逾20%。然而價格加速下跌並未刺激需求回溫,預計在庫存尚未去化完成的影響下,DRAM 均價跌勢恐將持續至第三季。

據 DRAMeXchange 調查,DRAM 供應商累積的庫存水位在第一季底已經普遍超過六週(含wafer bank),而買方的庫存水位雖受到不同產品別的影響略有增減,但平均至少達五週,在伺服器以及 PC 客戶端甚至超過七週。

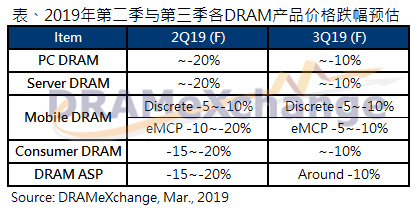

進入第二季,受惠於1Ynm製程貢獻,供給位元仍持續成長。在極力消化庫存的考量下,DRAM 供應商普遍採取持續大幅降價的策略以刺激銷售。與第一季相似,跌幅最大的產品別為 PC 與伺服器記憶體,跌幅約兩成。而行動式記憶體受惠於新機潮的拉貨動能跌幅較小,約10~15%,預估 DRAM 均價在第二季將持續下跌近兩成水位。

至於今年下半年跌幅是否有效收斂,則取決於需求端的回溫以及第二季底庫存去化的成效。DRAMeXchange 分析,2019年各產品的 DRAM 平均搭載容量成長表現將不若去年,因此,終端需求的回溫是 DRAM 景氣是否落底的關鍵因素。單純就供需預測來看,上半年供過於求的狀況遠高過下半年,預期價格跌幅在今年第三季與第四季可望逐漸收斂。

觀察 DRAM 各應用別今年的價格走勢,由於庫存水位較高的關係,自去年第四季以來,以標準型記憶體與伺服器記憶體的跌幅最為明顯。以 PC 需求面來說,今年缺乏刺激出貨量成長的因素,再加上 Intel CPU 缺貨狀況在中低階機種仍未緩解,使得出貨不振的狀況在上半年特別顯著。以主流標準型記憶體模組8GB解決方案來看,第一季度的價格已經下滑近三成,最低價已落在近40美元。展望第二季,均價持續下探35美元,年底恐怕要挑戰30美元關卡。

伺服器在經歷連續兩年的需求高峰後,第一季由於庫存偏高,加上進入傳統 OEM 的淡季,備貨動能顯著衰退。雖然三月開始,部分北美資料中心業者開始陸續洽單,但整體採購力道仍未明顯復甦。再者,現階段供需雙方普遍庫存偏高,在既有庫存去化與需求動能恢復前,預估伺服器記憶體價格將持續走跌。DRAMeXchange 預估,第二季仍將有兩成左右的跌幅,第三與第四季也會維持接近一成左右的降價空間。

在行動記憶體方面,第一季受到智慧型手機市場需求不旺,生產總量較去年同期衰退逾10%的影響,行動記憶體供應商庫存無法有效去化,導致價格持續下探,discrete 以及 eMCP 產品平均跌幅接近2成,市場報價混亂。

展望第二季以及第三季,除了受惠 Android / iPhone 雙陣營旗艦新機備料帶動單機搭載容量提升外,也同時受惠傳統市場旺季,整體需求將轉趨熱絡,預估合約價跌幅將較第一季收斂,不過考慮到今年智慧型手機總生產數量將呈現負成長,中、低階手機平均搭載容量成長有限,第二、三季的合約價格依舊難以止跌。

至於 DDR3 供給仍高於需求的情況下,預期今年第二季與三季利基型儲存器價格仍將分別走跌15%與10%。

來源:https://press.trendforce.cn/node/view/2936.html

據 DRAMeXchange 調查,DRAM 供應商累積的庫存水位在第一季底已經普遍超過六週(含wafer bank),而買方的庫存水位雖受到不同產品別的影響略有增減,但平均至少達五週,在伺服器以及 PC 客戶端甚至超過七週。

進入第二季,受惠於1Ynm製程貢獻,供給位元仍持續成長。在極力消化庫存的考量下,DRAM 供應商普遍採取持續大幅降價的策略以刺激銷售。與第一季相似,跌幅最大的產品別為 PC 與伺服器記憶體,跌幅約兩成。而行動式記憶體受惠於新機潮的拉貨動能跌幅較小,約10~15%,預估 DRAM 均價在第二季將持續下跌近兩成水位。

至於今年下半年跌幅是否有效收斂,則取決於需求端的回溫以及第二季底庫存去化的成效。DRAMeXchange 分析,2019年各產品的 DRAM 平均搭載容量成長表現將不若去年,因此,終端需求的回溫是 DRAM 景氣是否落底的關鍵因素。單純就供需預測來看,上半年供過於求的狀況遠高過下半年,預期價格跌幅在今年第三季與第四季可望逐漸收斂。

觀察 DRAM 各應用別今年的價格走勢,由於庫存水位較高的關係,自去年第四季以來,以標準型記憶體與伺服器記憶體的跌幅最為明顯。以 PC 需求面來說,今年缺乏刺激出貨量成長的因素,再加上 Intel CPU 缺貨狀況在中低階機種仍未緩解,使得出貨不振的狀況在上半年特別顯著。以主流標準型記憶體模組8GB解決方案來看,第一季度的價格已經下滑近三成,最低價已落在近40美元。展望第二季,均價持續下探35美元,年底恐怕要挑戰30美元關卡。

伺服器在經歷連續兩年的需求高峰後,第一季由於庫存偏高,加上進入傳統 OEM 的淡季,備貨動能顯著衰退。雖然三月開始,部分北美資料中心業者開始陸續洽單,但整體採購力道仍未明顯復甦。再者,現階段供需雙方普遍庫存偏高,在既有庫存去化與需求動能恢復前,預估伺服器記憶體價格將持續走跌。DRAMeXchange 預估,第二季仍將有兩成左右的跌幅,第三與第四季也會維持接近一成左右的降價空間。

在行動記憶體方面,第一季受到智慧型手機市場需求不旺,生產總量較去年同期衰退逾10%的影響,行動記憶體供應商庫存無法有效去化,導致價格持續下探,discrete 以及 eMCP 產品平均跌幅接近2成,市場報價混亂。

展望第二季以及第三季,除了受惠 Android / iPhone 雙陣營旗艦新機備料帶動單機搭載容量提升外,也同時受惠傳統市場旺季,整體需求將轉趨熱絡,預估合約價跌幅將較第一季收斂,不過考慮到今年智慧型手機總生產數量將呈現負成長,中、低階手機平均搭載容量成長有限,第二、三季的合約價格依舊難以止跌。

至於 DDR3 供給仍高於需求的情況下,預期今年第二季與三季利基型儲存器價格仍將分別走跌15%與10%。

來源:https://press.trendforce.cn/node/view/2936.html