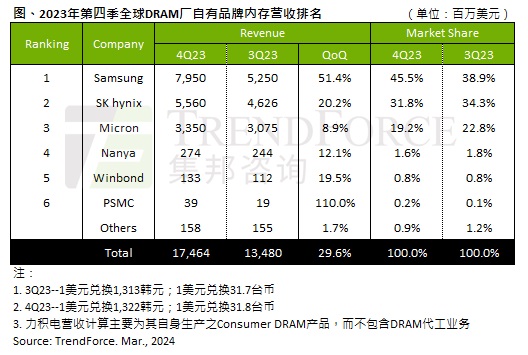

TrendForce 最近公布了新的調查報告,顯示受惠於企業備貨市場回暖,以及三大原廠控制產能效益顯現,2023年第四季 DRAM 產業的營收約為174.6億美元,季增了29.6%。2024年第一季原廠目標仍是改善獲利,具有強烈的漲價意圖,使得2023年第四季 DRAM 合約價也有近20%漲幅,不過出貨量仍面臨傳統淡季而略微衰退。

作為業界第一大廠, Samsung 有著最大的拉升幅度,DRAM 營收按季度增幅超過了50%,達到了79.5億美元,這主要得益於 1a nm DDR5 出貨提升,伺服器 DRAM 出貨按季度大幅攀升超過60%;SK Hynix 得益於大容量伺服器 DRAM、DDR5 和 HBM 產品線,雖然出貨按季僅增加1~3%,但平均銷售價格(ASP)按季增加17~19%,DRAM 營收為55.6億美元,季增長了20.2%; Micron 量價齊飛,出貨比及平均銷售價格按季度增長4~6%,不過 DDR5 和 HBM 比重較低,使得成長較緩,DRAM 營收按季成長了8.9%,達到了33.5億美元。

南亞科技同樣也是量價齊漲,客戶端產品出貨回升,也帶來了價格的提升,季營收增加了12.1%,達到2.74億美元;華邦因新廠投入運營,使得產能增加,一方面積極去庫存、擴大客戶群,另一方面並未調整合約價格,使得出貨有更積極的表現,季度營收增加了19.5%,達到1.33億美元;力積電因現貨與合約幾個上漲而獲益,客戶端通路備貨力道提升,加上先前出貨量偏低,不包含代工情況下,季度實現110%的成長,至3900萬美元。

來源

作為業界第一大廠, Samsung 有著最大的拉升幅度,DRAM 營收按季度增幅超過了50%,達到了79.5億美元,這主要得益於 1a nm DDR5 出貨提升,伺服器 DRAM 出貨按季度大幅攀升超過60%;SK Hynix 得益於大容量伺服器 DRAM、DDR5 和 HBM 產品線,雖然出貨按季僅增加1~3%,但平均銷售價格(ASP)按季增加17~19%,DRAM 營收為55.6億美元,季增長了20.2%; Micron 量價齊飛,出貨比及平均銷售價格按季度增長4~6%,不過 DDR5 和 HBM 比重較低,使得成長較緩,DRAM 營收按季成長了8.9%,達到了33.5億美元。

南亞科技同樣也是量價齊漲,客戶端產品出貨回升,也帶來了價格的提升,季營收增加了12.1%,達到2.74億美元;華邦因新廠投入運營,使得產能增加,一方面積極去庫存、擴大客戶群,另一方面並未調整合約價格,使得出貨有更積極的表現,季度營收增加了19.5%,達到1.33億美元;力積電因現貨與合約幾個上漲而獲益,客戶端通路備貨力道提升,加上先前出貨量偏低,不包含代工情況下,季度實現110%的成長,至3900萬美元。

來源