Intel 12代 Alder Lake-S 上市也帶來了首款 DDR5 平台,不過目前 DDR5 記憶體缺貨嚴重,應該也有不少玩家轉而使用 DDR4 記憶體平台,價格也便宜很多。DDR5 缺貨情況在明年第一季情況會稍微有所好轉,且價格可能會稍微調降一些。

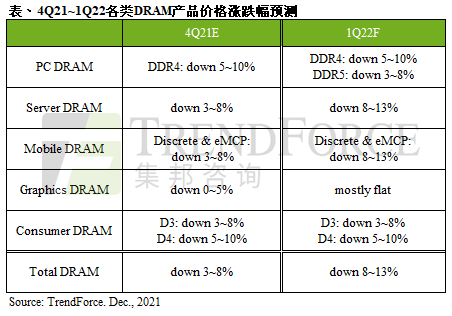

TrendForce 針對 DRAM 類產品季度價格預測,今年第四季電子元件缺貨的狀況有所緩解,筆電的出貨量大致和第三季持平,OEM 廠商手頭的 DRAM 庫存有所減少,但隨著進入明年第一季的消費淡季,市場需求減少,預計第一季 DRAM 整體價格會下降 8~13%。

由於移動版 DRAM 的價格下跌,部分供應商已經著手將其產能轉移到伺服器和 PC DRAM 上,進而伺服器與 PC 市場的記憶體供應量增加,雖然 OEM 庫存的減少會讓 DRAM 的跌幅收斂,但市場需求也在減少,無法扭轉價格下跌的趨勢,預計 PC 市場在今年第四季 DDR4 的售價會跌5~10%,而在明年第一季度會維持著跌幅,而 DDR5 記憶體價格可能會下降 3~8%。

伺服器的部分,目前雲端服務供應商手頭上的伺服器 DRAM 庫存大概只有6~9週左右,企業客戶則有8~10週,並沒有太大的採購動力,所以在買方評估價格未跌到谷底之前,採購意願都偏向保守,預計明年第一季伺服器 DRAM 價格會下跌8~13%,預計會是2022年全年跌幅最厲害的一季。

移動市場則完全處於供過於求的狀態,手機廠商在年末依然維持9~11週的高庫存,明年第一季除了要面對市場週期性的淡季外,還要面對處理器 SoC 的供應問題,還有未知的疫情干擾,這可能會讓季度產能減少10%以上,在這環境下手機廠商對移動 DRAM 的採購會更謹慎,預計明年第一季移動 DRAM 的跌幅會擴大到8~13%。

顯卡記憶體方面,目前由於虛擬貨幣的影響市場對顯卡的需求還是很大的,NVIDIA 和 AMD 都在隨時調整銷售策略,市場氛圍不會讓顯卡記憶體價格下跌,預計明年第一季價格會與本季持平。

消費者 DRAM 市場方面,DDR4 會和 PC 市場一樣跌5~10%,而 DDR3 方面,由於韓兩大廠準備把 DDR3 的產線轉向生產相機 CMOS 或其他邏輯晶片,供應會減少,但依然逃不過價格下跌趨勢,預計平均跌幅會在3~8%。

來源

TrendForce 針對 DRAM 類產品季度價格預測,今年第四季電子元件缺貨的狀況有所緩解,筆電的出貨量大致和第三季持平,OEM 廠商手頭的 DRAM 庫存有所減少,但隨著進入明年第一季的消費淡季,市場需求減少,預計第一季 DRAM 整體價格會下降 8~13%。

由於移動版 DRAM 的價格下跌,部分供應商已經著手將其產能轉移到伺服器和 PC DRAM 上,進而伺服器與 PC 市場的記憶體供應量增加,雖然 OEM 庫存的減少會讓 DRAM 的跌幅收斂,但市場需求也在減少,無法扭轉價格下跌的趨勢,預計 PC 市場在今年第四季 DDR4 的售價會跌5~10%,而在明年第一季度會維持著跌幅,而 DDR5 記憶體價格可能會下降 3~8%。

伺服器的部分,目前雲端服務供應商手頭上的伺服器 DRAM 庫存大概只有6~9週左右,企業客戶則有8~10週,並沒有太大的採購動力,所以在買方評估價格未跌到谷底之前,採購意願都偏向保守,預計明年第一季伺服器 DRAM 價格會下跌8~13%,預計會是2022年全年跌幅最厲害的一季。

移動市場則完全處於供過於求的狀態,手機廠商在年末依然維持9~11週的高庫存,明年第一季除了要面對市場週期性的淡季外,還要面對處理器 SoC 的供應問題,還有未知的疫情干擾,這可能會讓季度產能減少10%以上,在這環境下手機廠商對移動 DRAM 的採購會更謹慎,預計明年第一季移動 DRAM 的跌幅會擴大到8~13%。

顯卡記憶體方面,目前由於虛擬貨幣的影響市場對顯卡的需求還是很大的,NVIDIA 和 AMD 都在隨時調整銷售策略,市場氛圍不會讓顯卡記憶體價格下跌,預計明年第一季價格會與本季持平。

消費者 DRAM 市場方面,DDR4 會和 PC 市場一樣跌5~10%,而 DDR3 方面,由於韓兩大廠準備把 DDR3 的產線轉向生產相機 CMOS 或其他邏輯晶片,供應會減少,但依然逃不過價格下跌趨勢,預計平均跌幅會在3~8%。

來源