來自DRAMeXchange的消息稱,2018年Q1季度全球記憶體市場收入環比增長5.4%,創造了歷史新高,而Q2季度記憶體合約價也定下來了,還要再漲3%。

今年Q1季度往往是電子產品的淡季,正常情況下廠商的營收、價格都會比去年Q4季度要低才對,但是記憶體市場這兩年一直在突破記錄。根據集邦網旗下的DRAMeXchnage的統計,今年Q1季度全球記憶體市場總營收達到了230.76億美元,環比上漲5.4%,創下了歷史新高。

Q1季度的漲價中,圖形DRAM(也就是GDDR5及GDDR5X這些)漲幅達到了15%,主要是基數較低以及挖礦市場的高需求,而其他應用市場的記憶體晶片漲幅在3-6%不等。

至於Q2季度的記憶體價格,大部分PC OEM廠商已經完成了採購合同談判,今年4月份PC電腦記憶體模組的平均價格達到了34美元,與Q1季度的價格相比,漲幅在3%左右。DRAMeXchange預測PC記憶體產品在Q2季度還會繼續保持漲勢。

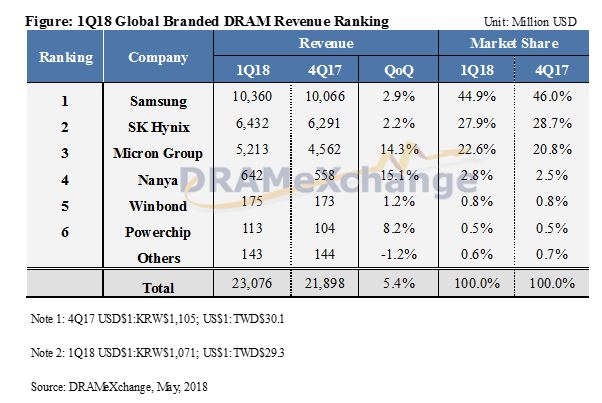

再來看看不同廠商的表現。

三星依然是全球第一大記憶體晶片廠商,Q1季度營收103.6億美元,環比上漲2.9%,市場份額為44.9%,比去年同期的46%有所下降。

SK Hynix今年Q1季度營收64.32億美元,環比增長2.2%,市場份額27.9%。

美光當季營收52.13億美元,環比上漲14.3%,市場份額22.6%。

台灣的南亞科技位列第四,營收6.42億美元,環比上漲15.1%,漲幅是最高的,份額2.8%。

華邦科技(winband)營收1.75億美元,環比上漲1.2%,市場份額0.8%。

力晶科技(powerchip)營收1.11億美元,環比增長8.2%,市場份額0.5%。

儘管Q1季度的漲幅有所下降,不過各大廠商的盈利能力因為售價的上漲還是在繼續提升,三年的運營利潤從64%提升到69%,SK Hynix從59%增長到61%,美光也有58%的運營利潤率,比去年Q4的53%同樣大幅增長。

考慮到Q2季度價格還會上漲,三大廠商的運營利潤率還會進一步提升,但是他們的超高利潤意味著買家超高的成本,已經超過了能接受的限額,所以原文預測漲價可能會開始緩和。

至於技術方面,三星18nm記憶體晶片的產能在50-60%之間,已經成為絕對主力,位於平澤市的DRAM工廠則瞄準了下一代的16nm。SK Hynix則在努力提升18nm晶片的良率,總體而言轉換到1X nm的難度很大,SK Hynix 正在加大現有製程產品的產能提升,在中國無錫建設了第二座晶圓廠,預計今年底完工,明年上半年量產。

美光公司目前正在全力推進17nm製程生產,收購來的台灣華亞科預計Q2季度從20nm轉向17nm,今年下半年開始加大17nm產能輸出。

南亞公司目前的主力還是20nm製程,營收大漲15%就得益於20nm的供應量增長、成本降低,運營利潤也增長5個百分點到44.3%,未來還會繼續優化20nm晶片組合。

來源:

https://www.dramexchange.com/WeeklyResearch/Post/2/4980.html

http://www.expreview.com/61296.html

今年Q1季度往往是電子產品的淡季,正常情況下廠商的營收、價格都會比去年Q4季度要低才對,但是記憶體市場這兩年一直在突破記錄。根據集邦網旗下的DRAMeXchnage的統計,今年Q1季度全球記憶體市場總營收達到了230.76億美元,環比上漲5.4%,創下了歷史新高。

Q1季度的漲價中,圖形DRAM(也就是GDDR5及GDDR5X這些)漲幅達到了15%,主要是基數較低以及挖礦市場的高需求,而其他應用市場的記憶體晶片漲幅在3-6%不等。

至於Q2季度的記憶體價格,大部分PC OEM廠商已經完成了採購合同談判,今年4月份PC電腦記憶體模組的平均價格達到了34美元,與Q1季度的價格相比,漲幅在3%左右。DRAMeXchange預測PC記憶體產品在Q2季度還會繼續保持漲勢。

再來看看不同廠商的表現。

三星依然是全球第一大記憶體晶片廠商,Q1季度營收103.6億美元,環比上漲2.9%,市場份額為44.9%,比去年同期的46%有所下降。

SK Hynix今年Q1季度營收64.32億美元,環比增長2.2%,市場份額27.9%。

美光當季營收52.13億美元,環比上漲14.3%,市場份額22.6%。

台灣的南亞科技位列第四,營收6.42億美元,環比上漲15.1%,漲幅是最高的,份額2.8%。

華邦科技(winband)營收1.75億美元,環比上漲1.2%,市場份額0.8%。

力晶科技(powerchip)營收1.11億美元,環比增長8.2%,市場份額0.5%。

儘管Q1季度的漲幅有所下降,不過各大廠商的盈利能力因為售價的上漲還是在繼續提升,三年的運營利潤從64%提升到69%,SK Hynix從59%增長到61%,美光也有58%的運營利潤率,比去年Q4的53%同樣大幅增長。

考慮到Q2季度價格還會上漲,三大廠商的運營利潤率還會進一步提升,但是他們的超高利潤意味著買家超高的成本,已經超過了能接受的限額,所以原文預測漲價可能會開始緩和。

至於技術方面,三星18nm記憶體晶片的產能在50-60%之間,已經成為絕對主力,位於平澤市的DRAM工廠則瞄準了下一代的16nm。SK Hynix則在努力提升18nm晶片的良率,總體而言轉換到1X nm的難度很大,SK Hynix 正在加大現有製程產品的產能提升,在中國無錫建設了第二座晶圓廠,預計今年底完工,明年上半年量產。

美光公司目前正在全力推進17nm製程生產,收購來的台灣華亞科預計Q2季度從20nm轉向17nm,今年下半年開始加大17nm產能輸出。

南亞公司目前的主力還是20nm製程,營收大漲15%就得益於20nm的供應量增長、成本降低,運營利潤也增長5個百分點到44.3%,未來還會繼續優化20nm晶片組合。

來源:

https://www.dramexchange.com/WeeklyResearch/Post/2/4980.html

http://www.expreview.com/61296.html